Il Decreto “Resto al Sud” assegna alle Regioni il compito di definire proposte di istituzione di ZES sul loro territorio, con un percorso partecipato dagli stakeholder locali che si conclude con l’approvazione da parte della Presidenza del Consiglio di un apposito Decreto della Presidenza del Consiglio dei Ministri (DPCM). Secondo il comma 2 dell’art. 4 del decreto Resto al Sud “Per ZES si intende una zona geograficamente delimitata e chiaramente identificata, situata entro i confini dello Stato, costituita anche da aree non territorialmente adiacenti purché presentino un nesso economico funzionale, e che comprenda almeno un’area portuale con le caratteristiche stabilite dal regolamento (UE) n. 1315 dell’11 dicembre 2013 del Parlamento europeo e del Consiglio, sugli orientamenti dell’Unione per lo sviluppo della rete transeuropea dei trasporti (TEN-t)”.

Il processo d’istituzione delle ZES s’inserisce in un più complessivo sforzo che il nostro Paese sta conducendo per superare ritardi e inefficienze del sistema portuale e logistico e che ha visto tappe importanti nell’adozione del Piano Strategico Nazionale della Portualità e della Logistica (PSNPL), nel riassetto e accorpamento delle Autorità portuali esistenti e nell’avvio della programmazione per “aree logistiche integrate” (ALI), che mettono a sistema, porti, aree retroportuali, interporti e piattaforme logistiche, in una logica di interconnessione ai corridoi multimodali della rete TEN-t.

Il processo d’istituzione delle ZES s’inserisce in un più complessivo sforzo che il nostro Paese sta conducendo per superare ritardi e inefficienze del sistema portuale e logistico e che ha visto tappe importanti nell’adozione del Piano Strategico Nazionale della Portualità e della Logistica (PSNPL), nel riassetto e accorpamento delle Autorità portuali esistenti e nell’avvio della programmazione per “aree logistiche integrate” (ALI), che mettono a sistema, porti, aree retroportuali, interporti e piattaforme logistiche, in una logica di interconnessione ai corridoi multimodali della rete TEN-t.

La Regione Puglia, con i suoi due porti di livello core di Bari e Taranto e il suo inserimento, insieme alla Basilicata, nella ALI Sistema Pugliese-Lucano, è parte integrante di questo processo ed ha deciso di cogliere l’opportunità delle ZES promuovendo la creazione di due differenti Zone Economiche Speciali:

- una ZES Ionica interregionale – Puglia versante ionico e Basilicata –, che ha il suo baricentro nel Porto di Taranto, con la sua vocazione prettamente industriale, e che aggrega sul fronte pugliese aree produttive orbitanti intorno alle città di Taranto e Grottaglie, includendo anche la medesima area aeroportuale, vocata al trasporto cargo, e su quello lucano le aree industriali del materano e del potentino.

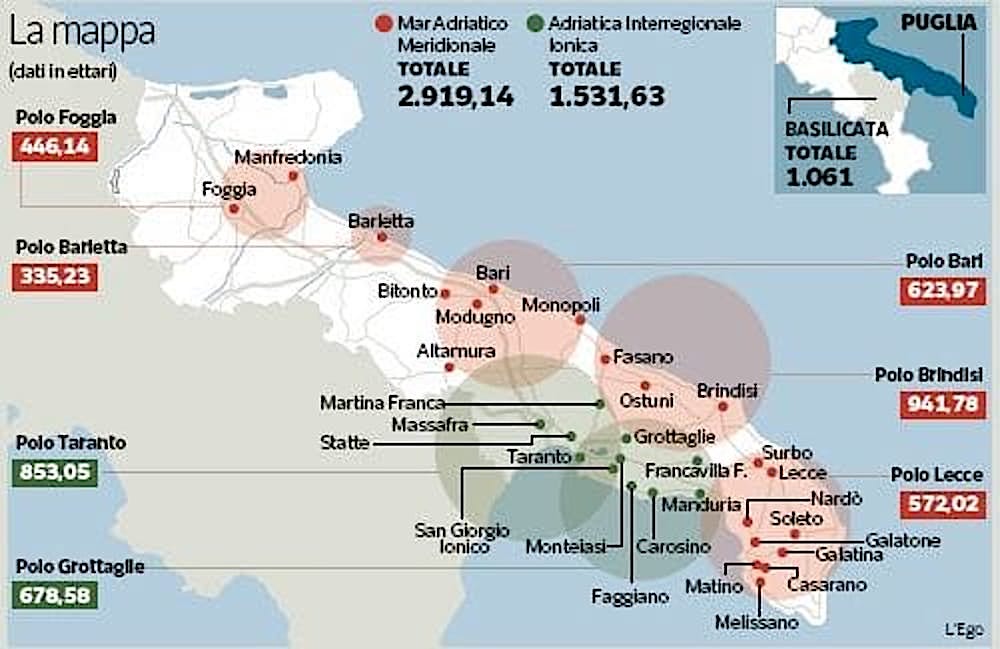

- Una ZES Adriatica interregionale – Puglia versante adriatico e Molise –, di natura policentrica, che include i porti di Manfredonia, Barletta, Bari, Brindisi e Monopoli, nonché le aree aeroportuali di Foggia, Bari e Brindisi, ed aggrega le aree produttive che gravitano intorno ai quattro poli principali di Foggia, Barletta, Bari, Brindisi e Lecce. L’estensione complessiva della ZES Adriatica è pari a 3.405 ettari, di cui 2.889 ricadenti in Puglia.

Si è dunque privilegiata una architettura per “poli” distribuiti sul territorio regionale, ciascuno di essi centrato su uno o più sistemi portuali, che fungono da attrattori per i flussi logistici delle merci in entrata e in uscita dai nostri porti. Questo disegno è coerente con l’architettura del sistema logistico integrato Appulo-lucano, che di fatto costituisce l’infrastruttura di interconnessione delle due ZES.

Nella definizione delle aree produttive e commerciali da includere nelle ZES, sono state tenute in conto dalla task force regionale esigenze per certi versi contrastanti, quali quelle di non penalizzare aree sub-regionali che esprimono significative potenzialità di sviluppo e di evitare al tempo stesso una eccessiva frammentazione e dispersione territoriale delle aree selezionate, cosa che avrebbe vanificato il senso stesso di ZES. Un altro punto di equilibrio su cui si è lavorato è stato quello di coniugare l’esigenza di disporre di sufficienti aree libere da insediamenti preesistenti, e dunque disponibili a nuovi investimenti, con quella di non creare eccessive sperequazioni tra aziende fisicamente contigue, permettendo anche ad imprese esistenti di espandere le proprie attività.

I principi base adottati sono dunque stati i seguenti:

- Includere le aree portuali e i principali snodi logistici (aeroporti, interporti e piattaforme logistiche);

- privilegiare aree produttive e commerciali che trovano nel sistema portuale regionale un naturale punto di sbocco per le attività di import/export e che sono adeguatamente interconnesse al sistema logistico regionale;

- privilegiare le aree a titolarità pubblica, infrastrutturate e prive di vincoli di natura ambientale o di altra natura;

- privilegiare aree che offrano una significativa disponibilità, in termini assoluti, di superfici libere per nuovi insediamenti produttivi o commerciali;

- per le aree parzialmente occupate da imprese esistenti, privilegiare quelle che hanno una più ampia percentuali di superfici libere e disponibili per nuovi insediamenti.

Inoltre, in queste settimane Regione sta lavorando su due fronti. Da un lato asseverazione delle aree già in ZES (sia per l’adriatica-molisana sia per la ionica-lucana). Dall’altro lato sul “bandino” per gli EE.LL. non ancora o parzialmente in ZES, come nel caso del Comune di Manfredonia.

Nello specifico, cosa potrà davvero fare la differenza in un prossimo futuro e cioè nel momento in cui verrà pubblicato il DPCM istitutivo della ZES interregionale adriatica e del relativo comitato d’indirizzo? Da un lato, il credito d’imposta e dall’altro lato, il kit localizzativo per l’attrazione di investimenti.

Con il primo, le imprese che vorranno investire nelle Zone Economiche Speciali pugliesi potranno recarsi in Agenzia delle Entrate per richiedere il beneficio rinveniente dal credito d’imposta, attivo dal 25 settembre scorso, in tabella le percentuali di aiuto da parte dello Stato per regione e per dimensione delle imprese.

Altresì, si prevede un limite di 50 milioni di euro ad investimento e applicabile a ciascuna impresa a prescindere dalla dimensione (anziché, 3 milioni di euro per le piccole imprese, 10 per le medie e 15 per le grandi).

Chi intende beneficiarne deve presentare un’apposita domanda all’Agenzia delle Entrate rispettando tempi e modalità stabilite con il provvedimento numero 670294 del 2019.

Sul piano operativo, per utilizzarlo in compensazione tramite modello F24 è necessario indicare il codice tributo istituiti dall’Agenzia delle Entrate con la risoluzione numero 83 del 27 settembre 2019: 6906 denominato “Credito d’imposta investimenti ZES – articolo 5, comma 2, decreto-legge 20 giugno 2017, n. 91”.

Con il secondo, invece, si prevede attraverso la delibera DGR 839/2019 la Regione Puglia ha stabilito che saranno favorite “eventuali intese con i Comuni al fine di individuare appositi pacchetti localizzativi tesi a promuovere gli insediamenti nell’area ZES”. Gli Enti Locali (EE.LL.) già in ZES o gli EE.LL. vincitrici dell’avviso regionale potranno presentare (con delibera di Consiglio Comunale) il c.d. kit localizzativo e cioè tutti gli strumenti – di semplificazione fiscale e amministrativa – al fine di poter attrarre investitori presenti e futuri nella propria area di competenza. In merito a questo l’Autorità di Sistema Portuale dell’Adriatico ha già presentato una bozza di delibera.

Tra le misure “necessarie” previste, la delibera DGR 1441/2018, ha indicato, fatte salve la autonomia degli EE.LL. e le rispettive sostenibilità economico finanziario di bilancio, quelle relative a riduzioni/esenzioni dei seguenti tributi comunali: IMU-TASI-TARI.

Vi è poi la possibilità per i Comuni, i cui territori sono ricompresi nella ZES, di predisporre e attuare ulteriori misure “facoltative” – sub specie di semplificazioni amministrative, marketing territoriale, percorsi formativi – volte a rendere attrattivi gli investimenti nei rispettivi territori e l’attività degli operatori che conseguiranno i vantaggi della ZES.

di Giuseppe Moro – già componente Task Force ZES della Regione Puglia